はじめに

今回は消費税について考えてみた。企業は支払うこともあれば、受け取ることもある。商売をしている人も同じだ。しかし、企業に勤務する社員は専ら支払うだけだ。なぜだろう。賃金が上がっていないのに、消費税率だけ高くするとその分、賃金が目減りしていることになる。なぜ日本ではそれに違を唱える声が出ないのだろう。それともこれはとんでもない考え方なのだろうか。

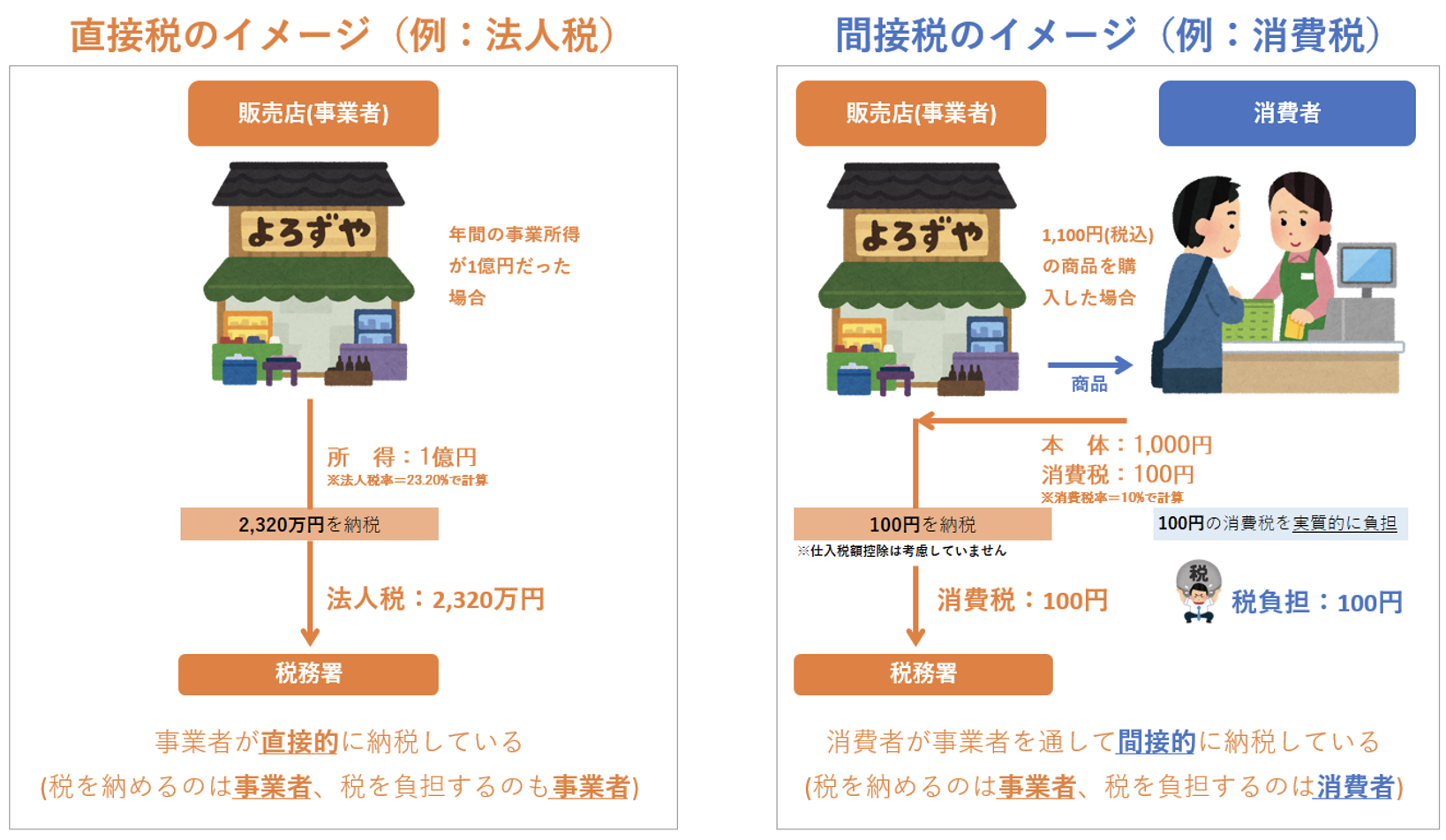

消費税とは

日本では、1989年4月1日より3%の消費税が始まった。さらに、1997年4月1日に5%、2014年4月1日に8%、さらに2019年10月には標準税率10%(軽減税率8%)に引き上げられた。税金には直接税と間接税があり、消費税は間接税の代表格だ。

(出典:Zeiken)

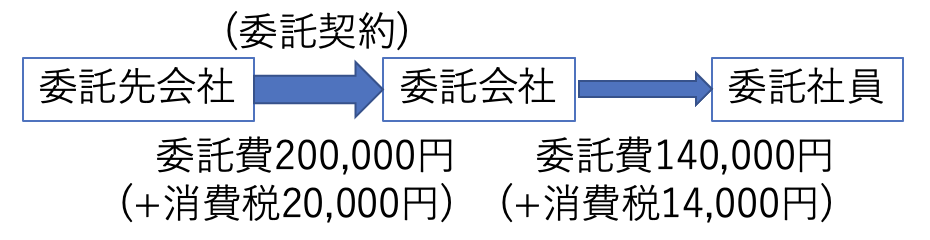

企業と委託契約を締結する場合

企業と業務契約や、委託契約に基づいて業務を請負う場合に、企業はそれに伴う費用とともに消費税を支払う必要がある。例えば、委託会社と委託先契約を締結している場合には、例えば委託費が20万円だとすると、それに対して10%相当の消費税を支払う。また、委託会社は委託社員に対しても同様に委託費とそれに対する消費税を支払う。セミナー講師などを請け負うと講師料に消費税を加えて金額が振り込まれる。ちょっと得した気持ちになる。

(筆者が作成)

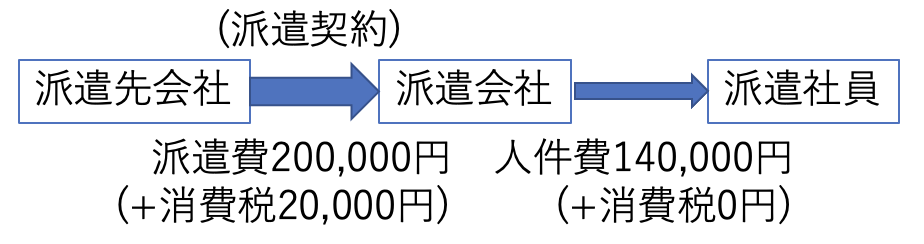

企業と派遣契約を締結する場合

派遣会社が派遣先会社と派遣契約を締結して社員を派遣する場合に、派遣先会社は派遣会社に派遣費とそれに対する消費税を支払う。しかし、派遣社員は給与を受け取るが、給与に対する10%相当の消費税は受け取らない。例えば、下の図では、派遣会社は派遣先企業から2万円の消費税を受領するが、派遣社員には消費税を支払わない。受け取った2万円は全て行政に納税するのだろうか?それとも、20万円から14万円を除いた6万円に対する10%相当だけ納税するのだろうか。もしくは派遣社員に対して14,000円相当の消費税を支払うのだろうか。この辺りは、専門家に確認したいところだ。

(筆者が作成)

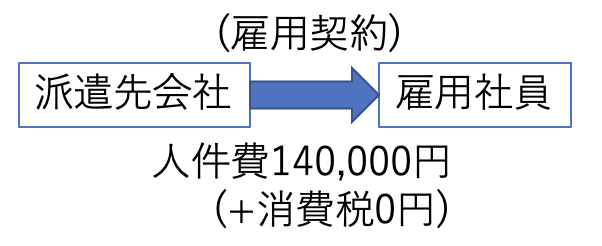

企業と雇用契約を締結する場合

企業と雇用契約を締結している社員の場合はもっとシンプルだ。企業が、例えば合意された給料を社員に支払う時に消費税は含まれない。現在の法規制では、「給与・賃金は、雇用契約に基づく労働の対価であり、事業として行う資産の譲渡等の対価に当たらない」という理由で除外されている。しかし、対象とするのか、対象としないのかの議論がまずあったはずだが、その辺りの経緯はなかなか見つからない。極論を言えば、サラリーマンをターゲットにする税源とするという意図があったのでは無いかと想像する。しかし、消費活動に応じて間接税としして納税させるのが目的であれば、別に給与・賃金にも消費税を含めて良いではないか。消費税アップが問題となるのは、給与・賃金が対象外であるからでは無いかと思う。

まとめ

給与を支払う時には、それに対する消費税相当も支払うべきとなれば、実質的に賃金アップとなる。しかし、その消費税相当を支払う企業は嫌がるだろう。しかし、そもそも企業は企業活動の中で消費税を受け取っている。受け取った消費税をそのまま納税しているなら、企業の直接的な負担増はないはずだけど、逆に行政からみると税収入が減少するのだろうか。衆院選が2021年11月に行われるが、サラリーマンが不当に搾取されていると課税対象の一部修正を訴える政党はないのだろうか。多分、ないだろうな(涙)。

以上

最後まで読んで頂きありがとうございます。

拝